正確理解和把握研發(fā)費用加計扣除政策

正確理解和把握研發(fā)費用加計扣除政策

1.科技方面對研發(fā)活動的界定

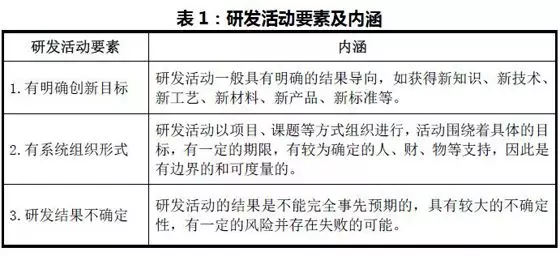

企業(yè)研發(fā)活動是指具有明確創(chuàng)新目標(biāo)、系統(tǒng)組織形式但研發(fā)結(jié)果不確定的活動(見表1)。

經(jīng)濟(jì)合作組織(OECD)《研究與開發(fā)調(diào)查手冊》《弗拉斯卡蒂手冊》 從研發(fā)性質(zhì)維度,將研發(fā)活動分為三類(見表2):

2.會計方面對研發(fā)活動的界定

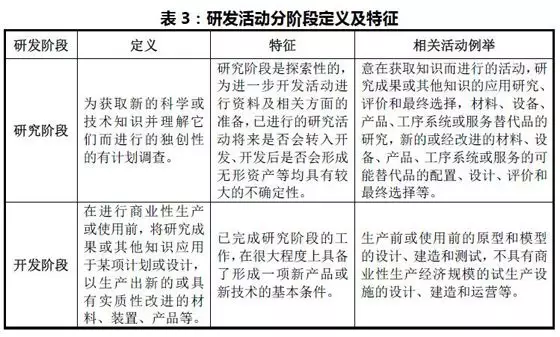

《企業(yè)會計準(zhǔn)則第6號——無形資產(chǎn)》及其應(yīng)用指南(2006年版)規(guī)定:企業(yè)內(nèi)部研究開發(fā)項目的支出,應(yīng)當(dāng)區(qū)分研究階段支出與開發(fā)階段支出,并應(yīng)當(dāng)于發(fā)生時計入當(dāng)期損益。企業(yè)應(yīng)當(dāng)根據(jù)研究與開發(fā)的實際情況加以判斷,將研究開發(fā)項目區(qū)分為研究階段與開發(fā)階段(見表3)。

《小企業(yè)會計準(zhǔn)則》未對研發(fā)活動進(jìn)行專門定義。按照《小企業(yè)會計準(zhǔn)則》第三條第一款:“執(zhí)行《小企業(yè)會計準(zhǔn)則》的小企業(yè),發(fā)生的交易或者事項本準(zhǔn)則未作規(guī)范的,可以參照《企業(yè)會計準(zhǔn)則》中的相關(guān)規(guī)定進(jìn)行處理”,故可參照《企業(yè)會計準(zhǔn)則》的定義執(zhí)行。

《企業(yè)會計制度》規(guī)定,研究與開發(fā)活動是指企業(yè)開發(fā)新產(chǎn)品、新技術(shù)所進(jìn)行的活動。研究和開發(fā)活動的目的是為了實質(zhì)性改進(jìn)技術(shù)、產(chǎn)品和服務(wù),將科研成果轉(zhuǎn)化為質(zhì)量可靠、成本可行、具有創(chuàng)新性的產(chǎn)品、材料、裝置、工藝和服務(wù)。

3.稅收方面對研發(fā)活動的界定

財稅〔2015〕119號文件對企業(yè)研發(fā)活動進(jìn)行了界定。研發(fā)活動是指企業(yè)為獲得科學(xué)與技術(shù)新知識,創(chuàng)造性運用科學(xué)技術(shù)新知識,或?qū)嵸|(zhì)性改進(jìn)技術(shù)、產(chǎn)品(服務(wù))、工藝而持續(xù)進(jìn)行的具有明確目標(biāo)的系統(tǒng)性活動。

注:網(wǎng)站更新容易丟失閱讀碼,各位朋友支付成功后,請務(wù)必在30天內(nèi)下載資料!

網(wǎng)站底部可添加指南站長微信,說說您想了解哪方面知識。

和信息化局專項資金項目專項審計通用原則和標(biāo)準(zhǔn)(2022版)》政策解讀")

發(fā)展項目扶持計劃產(chǎn)業(yè)緊缺人才項目申報指南》政策簡要解讀")

數(shù)字化服務(wù)商扶持項目")

創(chuàng)新中心建設(shè)申報")

質(zhì)中小企業(yè)梯度培育管理實施細(xì)則》")

認(rèn)定標(biāo)準(zhǔn)")

認(rèn)定標(biāo)準(zhǔn)")

新型中小企業(yè)評價標(biāo)準(zhǔn)")